ASCOLI PICENO – Il servizio di Marco Fratini trasmesso sul Tg La7 lo scorso 7 febbraio sta “viaggiando”, dopo la messa in onda televisiva, sulla Rete con notevole interesse da parte di moltissimi marchigiani (e non solo). E come potrebbe essere altrimenti? “Le liste vanno rese note: qui c’è Banca Marche” (clicca qui) contiene un elenco dei principali insolventi dell’istituto di credito marchigiano poi fallito ed entrato a sua volta coinvolgendo centinaia e migliaia di risparmiatori marchigiani.

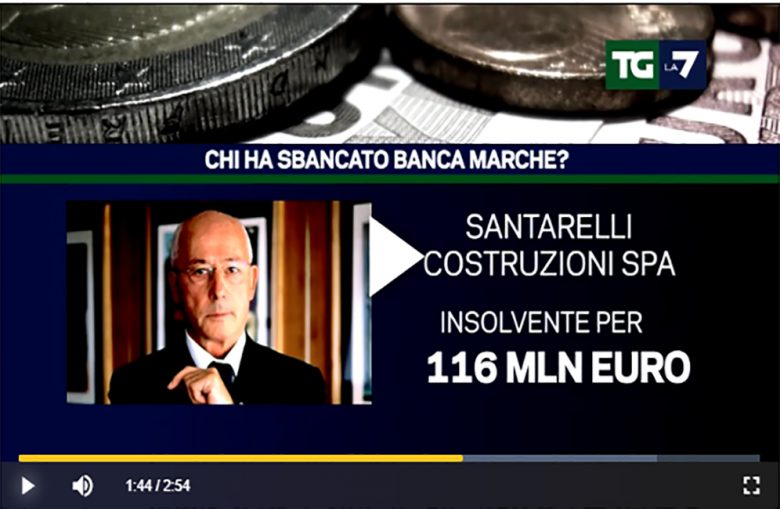

Tra i principali insolventi, al primo posto, “La Fortezza Srl“, dell’imprenditore anconetano Pietro Lanari, “insolvente per 126,80 milioni di euro”, quindi l’ascolana “Santarelli Costruzioni” insolvente per 116 milioni di euro, poi il Gruppo Ciccolella Srl, 81,8 milioni. Nel servizio è comunque possibile leggere l’elenco dei principali 50 insolventi.

Si tratta di un servizio giornalisticamente ben fatto ed utile, ma i 2 minuti e 54 secondi – non esclusivamente dedicati alla sola Banca Marche – ci obbligano anche a riflettere su ciò che attraverso questo servizio si comunica al telespettatore. Oltre la mera cronaca (e in quel caso tanto di cappello al Tg La7). Oltre, insomma, la cosiddetta pancia.

Per carità, vi sono sicuramente delle responsabilità individuali nel crack di Banca Marche, le quali vanno perseguite a norma di legge, come afferma lo stesso Fratini. Ma in tempi di pace non può accadere che banche, grandi imprese private e persino controllori istituzionali si coordino nel malaffare e distruggano l’economia intera (e se stessi…), facendola pagare ai poveri piccoli risparmiatori. La solita favola non è più bevibile. Per rispetto di chi ha perso il lavoro; per rispetto di chi ha perso i risparmi. E anche per rispetto del giornalismo.

Sinteticamente, di seguito, il sottaciuto dal Tg La7, come quasi sempre dalla stampa mainstream, rispetto a quello che è accaduto e sta accadendo:

FINO AL 2008 la bolla immobiliare porta le banche a concedere prestiti ai privati sull’onda dell’espansione economica, specie nell’edilizia. Siamo in piena deregulation finanziaria, conclamata dalla presidenza Clinton negli Stati Uniti, incrementata nel Sud Europa dall’ingresso della moneta euro, che genera un’artificiale facilità di ottenere al credito (in questo, l’Italia è un piccolo paradiso a confronto di quanto accaduto a Spagna e Grecia).

LA CRISI FINANZIARIA DEL 2009 smaschera i piedi d’argilla dell’economia mondiale: l’economia reale crolla, così i crediti prima concessi con facilità e con facilità ripagati, diventano improvvisamente inesibigili. Dunque le imprese private sono sommerse da debiti che non riescono più a pagare (nel caso delle imprese dell’edilizia: hanno ottenuto prestiti bancari per costruire appartamenti che nessuno più compra).

LE BANCHE HANNO concesso crediti che non tornano indietro; accentuano la crisi di liquidità dell’economia reale riducendo nuovo credito (credit crunch). Le imprese private falliscono, strette dalla morsa di crisi economica, austerità di Stato e di Ue e credit crunch; e di conseguenza anche le banche falliscono.

TUTTO QUESTO meccanismo al quale abbiamo assistito è un classico effetto del laissez faire. L’ideologia che è alla base di questi eventi prevede che il mercato, sia nell’economia reale che finanziario, sia in grado di autoregolarsi e l’unico ruolo delle istituzioni pubbliche è quello del poliziotto: controllare che nessuno trasgredisca la legge e arrestare i malfattori.

LA DISTRUZIONE DELLO Stato è la responsabile principale di quanto sta avvenendo. Le crisi finanziarie si impediscono ripristinando la situazione bancaria osservata fino agli anni ’90; ma qualora si ripetessero, è lo Stato l’unico strumento esistente per evitare la distruzione dell’economia e della società (a cui stiamo assistendo). Prima ancora che i salvataggi pubblici bancari, è l’economia reale che va sostenuta per evitare che i prestiti delle banche non diventino carta straccia. Quindi ad ogni crisi, un grande piano di detassazione e investimenti pubblico, e l’economia tornerà prospera. In Europa invece si è scelto di aumentare le tasse e tagliare la spesa pubblica, aggiungendo crisi a crisi.

Perché è facile scaricare sugli insolventi, meglio ancora se potenti a livello regionale quindi sporchi, brutti e cattivi (come sovente sono, ovviamente), le responsabilità di un sistema economico che conduce col pilota automatico a queste vicende: è lo stesso, reiterato schema dell’isteria da ladroni, in base al quale milioni di cittadini sono convinti (e poi votano…) che tutto il male derivi da qualche ladro di pollo e non dall’organizzazione scientifica delle istituzioni (che esistono ancora, ma decidono di non intervenire). Se la parola populismo deve essere usata, questo è il concime mediatico che lo alimenta: trovare una soluzione semplice che esenta dall’affrontare problemi politici.

Basti aggiungere, soltanto per scavare un po’ più a fondo, che la principale impresa insolvente rispetto a Banca Marche, La Fortezza Srl, è fallita proprio a causa della chiusura di ulteriore credito da parte dell’istituto bancario. Si legga qui l’articolo di Senigallia Notizie del 2015. Ciò non giustifica ovviamente la gestione dell’impresa, né le scelte della banca.

Certo, sarebbe eccessivo chiedere a Fortini e al direttore Enrico Mentana, nel corso di questi approfondimenti, di innalzare ogni tanto il livello dell’accusa, e di dedicare due minuti a spiegare come funziona il liberismo.

Copyright © 2024 Riviera Oggi, riproduzione riservata.

Commenta l'articolo